포스코엠텍은 1973년에 설립되어 1997년에 코스닥시장에 주식을 상장하였으며 주요사업은 철강포장 및 철강부원료 사업을 영위하는 기업입니다.

포스코에서 생산되는 철강제품의 포장과 포스코에 철강의 부원료인 알루미늄 탈산제를 공급하고 있으며 포스코 페로망간공장 및 동판재공장을 위탁운영하고 있습니다.

포스코엠텍의 지분현황을 보면 포스코가 48.85%을 보유하고 있어서 연결대상회사로 들어갑니다.

포스코엠텍의 주요고객은 아래표와 같이 (주)포스코이며 포스코의 실적에 따라 포스코엠텍의 매출도 영향을 받게 됩니다.

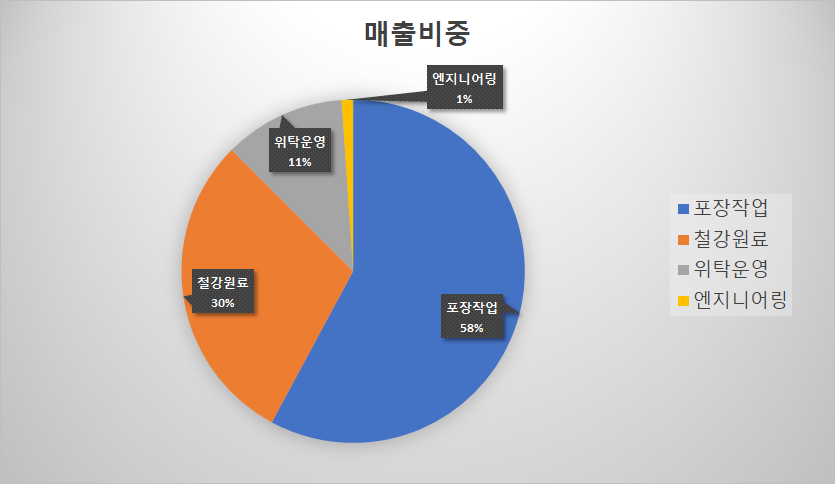

포스코엠텍의 매출비중을 보면 포장작업 부문이 58%로 가장 큰 부분을 차지하고 철강원료인 탈산제가 30%로 두번째로 높은 비중을 차지하고 있습니다.

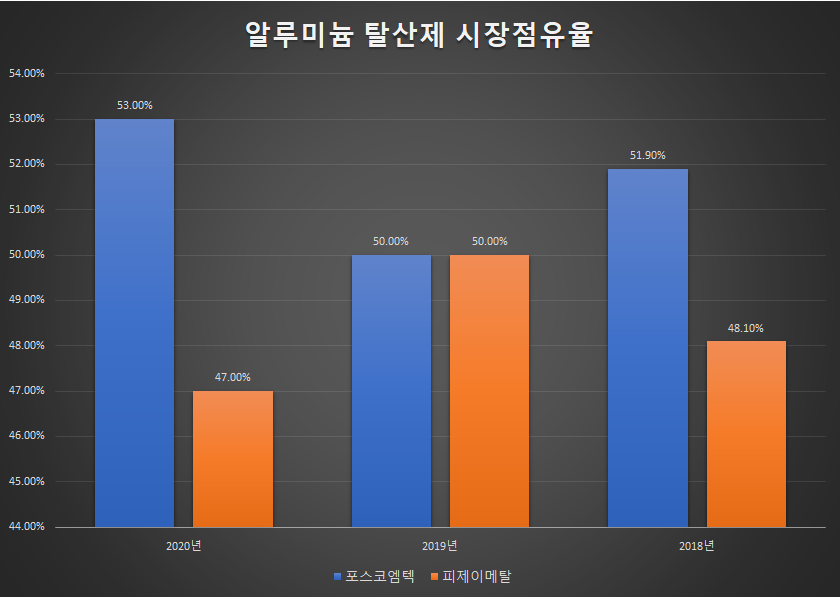

포스코엠텍의 알루미늄 탈산제의 국내 시장점유율은 피제이메탈과 양분을 하고 있으며 2019년도에 격차가 없어졌다가 2020년에는 포스코엠텍이 53%로 격차가 벌어졌습니다.

(알루미늄 탈산제는 국내시장 전체 생산량 및 판매량의 집계가 되지 않아 정확한 시장점유율은 산정하기 어려워 포스코 공급 물량을 기준으로 시장점유율을 참고하였습니다.)

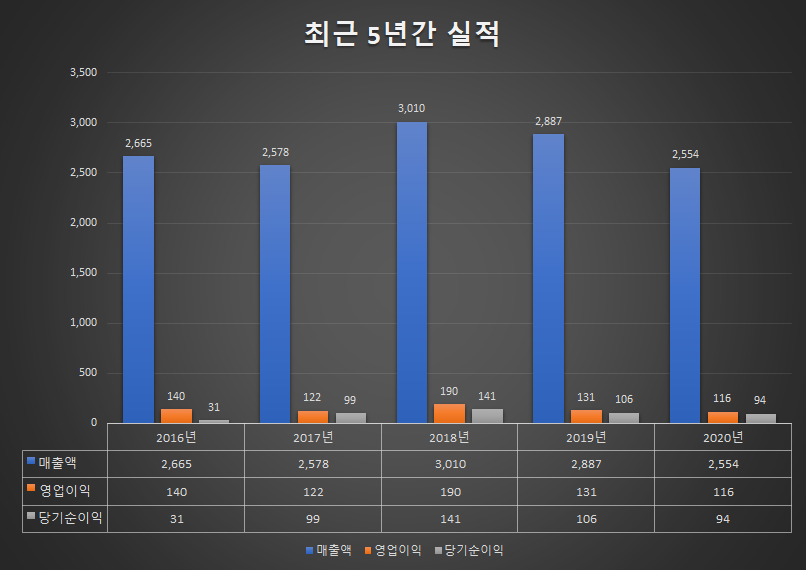

포스코엠텍의 매출액은 최근5년간의 실적만 봐도 알수 있듯이 2018년에 최대매출 3,010억원을 기록하였고 매년 큰 기복없이 안정적인 매출액을 유지하고 있습니다.

영업이익과 당기순이익도 2018년에 최고치를 기록하였고 안정적인 이익이 발생하고 있습니다.

매출총이익률은 2018년에 10.33%를 기록한후 2020년까지 연속해서 하락하는 모습이며 영업이익률(4.55%)과 순이익률(3.68)은 미세한 수치이지만 전년대비 증가하였습니다.

ROE(자기자본이익률)은 10.1%로 3년연속 감소하고 있으나 양호한 수치이며 ROA(총자산이익률) 또한 7.26%로 3년연속 하락추세입니다.

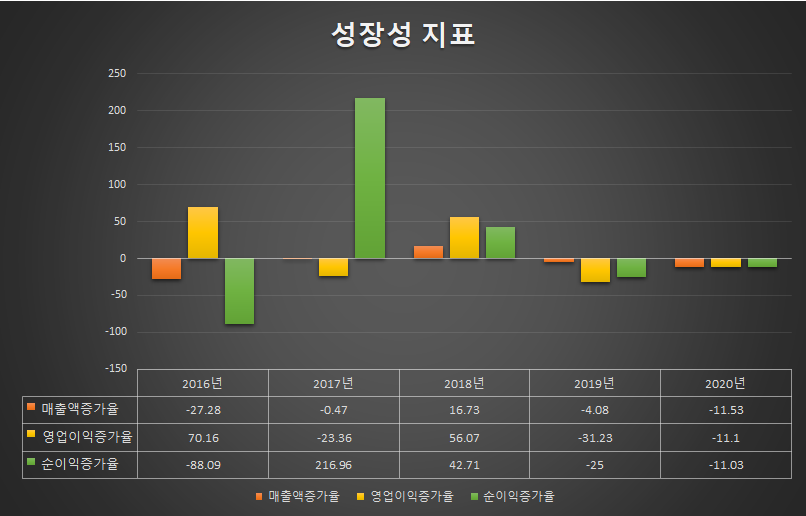

포스코엠텍의 성장성지표인 매출액증가율 및 영업이익증가율, 순이익증가율은 2018년 이후로 연속해서 감소하고 있습니다. 포스코엠텍의 수익성과 성장성지표를 보면 안정적인 수익은 유지하지만 성장성은 현상유지 또는 감소하는 모습입니다.

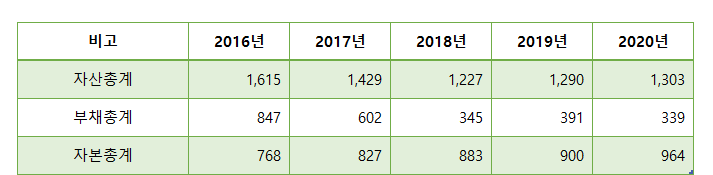

포스코엠텍의 부채비율은 2016년에 110%를 기록한후 4년연속 감소하여 2020년 35.17%로 안정적인 수치를 유지하고 있으며 1년이내 또는 정상적인 영업주기 내에 갚아야하는 부채인 유동부채의 비율도 2016년이후 꾸준히 감소하였습니다.

유동자산 중 현금화 하기 어려운 재고자산을 재외한 당좌자산을 유동부채로 나눈 값인 당좌비율은 높을수록 좋은 수치인데 2016년 112%에서 꾸준히 증가하여 2020년에 283%로 152%가 증가하였습니다.

이자보상배율은 영업이익을 금융비용(이자비용)으로 나눈값으로 기업이 영업이익으로 빌린 돈의 이자를 낼수있는 상태인지를 보는 지표인데 포스코엠텍의 이자보상배율은 2019년에 큰폭으로 증가하여 1,445%를 기록하였고 2020년에도 923%로 매우 높은 수치를 유지하고 있습니다.

아래표를 보시면 포시코엠텍의 부채는 꾸준히 감소하였고 자본은 꾸준히 증가하는 모습입니다.

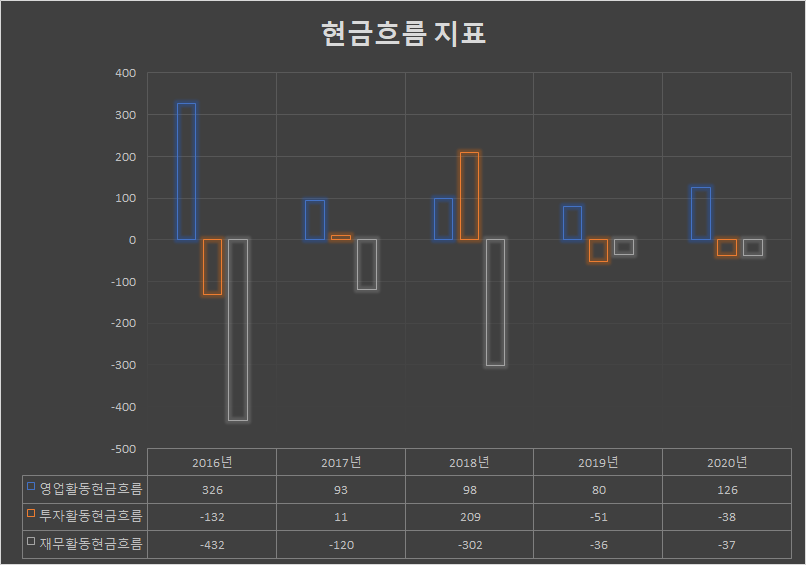

포스포엠텍의 현금흐름을 보시면 영업활동으로 수익을 내서 현금흐름이 플러스이고 활발한 투자활동으로 현금이 투입되서 마이너스이며 부채상환으로 재무활동현금흐름이 마이너스가 되서 전체적으로 우량기업의 기업상태를 보여주고 있습니다.

금일 나온기사 내용은 포스코가 아르헨티나 정부와 2차전지 핵심소재인 리튬사업을 위한 35조원 규모 아르헨티나 리튬염호 개발에 나선다는 내용입니다. 포스코의 리튬염호 관련기사는 먼저 3월 5일에 기사화가 됐었습니다.

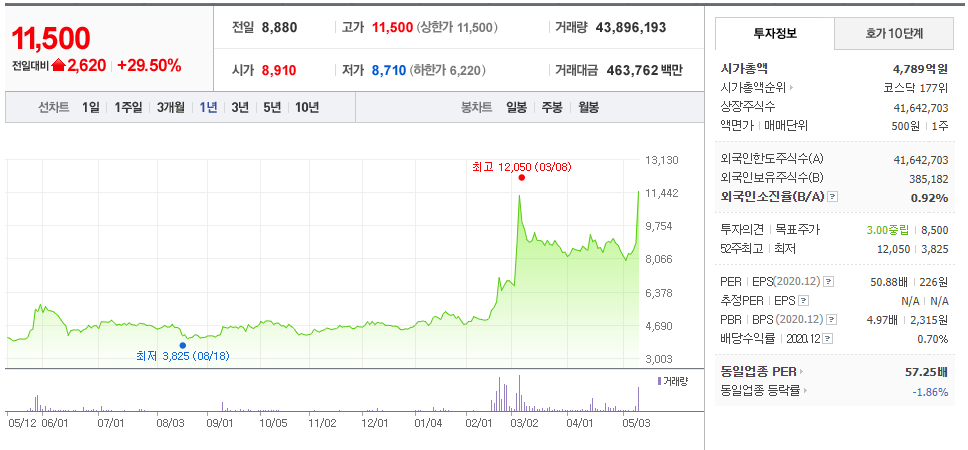

포스코엠텍 주가

'주식공부 > 기업분석' 카테고리의 다른 글

| 타이어 금형 전문제조기업 - 세화아이엠씨 (0) | 2021.05.13 |

|---|---|

| 자동차용 볼트,너트 전문제조기업 - 태양금속 (0) | 2021.05.13 |

| 폴리감마글루탐산 바이오신약기업 - 바이오리더스 (0) | 2021.05.11 |

| 유무선 통신 핵심솔루션장비 제조기업 - 이루온 (0) | 2021.05.11 |

| 이동통신중계기 전문제조기업 CS 종목분석 (0) | 2021.05.07 |