반도체 패키징은 회로가 설계된 반도체 칩에 전기적 특성 등을 전달 할 수 있도록 연결하고 외부환경으로부터 안전하게 보호하기 위한 성형을 하여 다른 회로부품이나 인쇄회로기판과의 전기적 연결기능을 제공하는 역할을 수행하고 있어 반도체 패키징은 반도체 칩(소자)을 제품화하는 최종 결과물입니다.

최근에는 디지털 네트워크의 정보화 사회로의 급속한 진전으로 고성능, 고기능화(복합화, 융합화)와 소형화의 요구에 따라 반도체 패키징 기술이 더더욱 중요한 자리를 차지하게 되었습니다.

칩 싸이즈와 동일한 크기의 CSP(Chip Size Package)와 여러개의 칩을 하나의 패키지로 구성한 MCP(Multi Chip Package),SiP(System in Package) 등 초소형화와 복합화로 발전하고 있습니다.

1. 한미반도체

사업내용

한미반도체는 1980년 설립후 제조용 장비의 개발 및 출시를 시작으로 최첨단 자동화장비에 이르기까지 반도체 생산장비를 자체 기술로 설계, 제작, 조립, 검사, Test하는Turn-Key방식의 일괄 생산라인을 갖추고 세계적인 경쟁력을 확보하여 국내외 주요 반도체 관련 제조업체에 장비를 공급해 오고 있습니다.

한미반도체의 주력장비인 'VISION PLACEMENT'는 반도체 패키지의 절단→세척→건조→2D/3D VISION 검사→선별→적재까지 처리해 주는 반도체 제조공정의 필수적 장비로서 높은 안정성과 속도 등으로 인해 2000년 중반이후 세계 시장 점유율 1위를 굳건히 지키고 있습니다.

또한, 한미반도체가 2016년부터 국내외에 제조라인을 보유한 글로벌 반도체 기업에 공급하기 시작했던 EMI Shield(전자기파 차폐) 장비의 경우 최근 코로나19 확산에 따른 비대면ㆍ온라인 시장 성장과 함께 그 적용 영역이 기존 스마트 기기에서 자율주행차 등 차량용 반도체 칩까지 확장되어 적용되고 있는 것으로 파악됩니다. 이로 인해 관련 고객사의 투자가 증가하는 추이를 보이고 있어 EMI Shield 장비 부문에서도 한미반도체의 장비가 세계 점유율 1위를 달성하며 매출 성장에 크게 기여할 것으로 예상됩니다.

이밖에도 실리콘 웨이퍼에 칩을 여러 층으로 적층(Stacking)하는 초고속 메모리 (HBM)생산에 있어 필수적인 열압착 본딩 장비, 'TSV DUAL STACKING TC BONDER'를 SK하이닉스 사와 공동 개발, 2017년부터 공급하고 있습니다.

생산성, 정밀도 등을 향상시키고 초소형 Die 핸들링 성능 등을 강화한 'FLIP CHIP BONDER 5.0'도 시장에 선보여 좋은 평가를 받고 있습니다.

한미반도체 실적(2021년 1Q)

- 매출액 : 709억원 (전년동기 396억원)

- 영업이익 : 193억원 (전년동기 74억원)

- 당기순이익 : 204억원 (전년동기 76억원)

2. 하나마이크론

사업내용

하나마이크론은 반도체 산업의 BACK-END 분야인 반도체 조립 및 TEST 제품을 주력으로 생산하고 있으며 업계선두의 반도체 패키징 기술을 보유하고 있는 전문 엔지니어들로 구성되어 있는반도체 패키징 전문기업입니다.

반도체 패키징 사업은 반도체 IC를 컴퓨터, 정보통신기기, 산업용기기, 가전제품 등에 실장하기 위하여 일정한 소재기판을 이용, IC를 접합시키는 분야로 각 패키지별 제조설비 및 공정 보유여부, 공정 및 설비기술 대응 능력, 주문에 따른 단기납기 대응 능력과 엄격한 품질관리 능력, 원가수준 등이 요구 됩니다.

하나마이크론은 현재 최고의 품질과 원가경쟁력으로 삼성전자, 하이닉스 등 종합반도체회사로부터의 수주량 및 수주제품군이 지속적으로 증가하고 있으며 이러한 추세는 앞으로도 지속될 것으로 전망하고 있습니다. 또한 삼성전자 및 하이닉스를 안정적인 수요처로 경쟁력을 강화함은 물론 파운드리 업체와 팹리스 업체로 수요처를 넓혀감으로써 수익성 제고 및 시장확대를 가속화하고 있습니다.

하나마이크론의 주요 고객사인 삼성전자와 SK하이닉스의 경우, 반도체 패키징을 당사 외에 앰코코리아, ASE 코리아, SFA반도체, 시그네틱스 등으로부터 공급 받고 있습니다.

시장점유율은 반도체 패키징의 국내 시장규모 및 시장점유율에 대한 객관적인 자료가 존재하지 않아 정확한 규모를 확인하기 어려우나, 글로벌 패키징 업체를 제외한 국내 주요 패키징 업체들의 연간 매출액 규모로 추정해 볼 때, 국내 주요 패키징 업체들간의 점유율은 서로 비슷한 수준을 유지하고 있는 것으로 추정되고 있습니다.

하나마이크론 실적(2021년 1Q)

- 매출액 : 1,435억원 (전년동기 1,209억원)

- 영업이익 : 202억원 (전년동기 63억원)

- 당기순이익 : 84억원 (전년동기 -71억원)

3. 시그네틱스

사업내용

시그네틱스가 영위하는 반도체패키징업(테스트포함)은 반도체 제조 과정 중 후공정에 속하는 산업으로, 칩에 전기적인 연결을 해주고, 외부의 충격에 견디도록 밀봉 포장하여 물리적인 기능과 형상을 갖게 해주는 공정을 말합니다.

현재까지 반도체 기술은 마이크론 이하의 선폭, 백만개 이상의 셀(cell), 고속, 많은 열방출 등으로 발달하고 있으나 상대적으로 패키징 기술은 낙후되어 있어 반도체의 전기적 성능이 반도체 자체의 성능 보다는 패키징과 이에 따른 전기 접속에 의해 결정되고 있습니다.

실제로 고속 전자제품의 전체 전기신호 지연은 50% 이상이 칩과 칩 사이에서 발생하는 패키지 지연에 의해 발생하며 이는 향후 시스템의 크기가 큰 경우, 80% 이상으로 예상되고 있으므로 패키징 기술의 중요성이 더욱 커지고 있습니다. 또한 시그네틱스의 전방산업인 반도체 산업은 우리나라의 중추산업으로서 수출, 고용실적 등 국가경제에 이바지 하는 바가 매우 큽니다.

반도체 생산업체는 제조공정에 따라 크게 일관공정 업체(IDM : Integrated Device Manufacturer), 설계전문업체(Fabless), 웨이퍼 전문제조업체(Foundry), 등의 전공정 (Front-End Process)업체와 후공정(Back-End Process)의 패키징 및 테스트 전문업체로 분류하며, 당사는 반도체 후공정 중 패키징 사업을 주목적 사업으로 하고 있습니다.

시그네틱스의 주요 거래처는 삼성전자, 에스케이하이닉스반도체 등 반도체 제조기업입니다이는 우량기업을 고객사로 유치함으로써 안정적인 성장을 유지하기 위한 당사의 노력의 결과입니다.

삼성전자를 비롯한 대부분의 업체가 Dual Vendor 전략을 유지하고 있지만, 기술력의 면에서 당사가 타회사에 비교하여 높은 기술력으로 패키징 분야에서는 우월적인 지위를 확보하고 있어 당사의 매출액은 향후에도 견조할 것으로 판단됩니다.

시그네틱스 실적(2021년 1Q)

- 매출액 : 591억원 (전년동기 434억원)

- 영업이익 : 45억원 (전년동기 -60억원)

- 당기순이익 : 43억원 (전년동기 -52억원)

4. 폴라리스웍스

사업내용

폴라리스웍스는 포토(photo)센서 반도체 소자에 자체 CSP(Chip Scale Package : 이하 ‘CSP’) 패키지 기술(등록상표 ‘NeoPAC®’)을 적용하여, photo센서 CSP 패키징 및 테스트 서비스를 제공하는 사업을 영위하고 있습니다.

포토센서는 빛을 수광하는 수광영역을 가진 넓은 의미의 센서집합을 말하며, 포토센서의 종류로는 이미지센서, 조도센서, 근접센서, ToF(Time of Flight) 센서, 광학용 지문센서 등이 해당되며, 그외도 여러 종류의 센서들이 있습니다.

그 중 이미지센서가 포토센서 시장의 대부분을 차지하므로 당사의 사업을 이미지센서 CSP 패키징 이라고도 부르고 있습니다. 폴라리스웍스는 모든 종류의 포토센서 패키징 서비스가 가능합니다.

저화소 제품은 중국 local sensor 회사(Galaxycore, SuperPix등)들도 안정정인 wafer 수율을 확보하고 있어 중국내 Shellcase CSP업체와 가격경쟁을 하는 것은 쉽지 않습니다. 그러나 고화소 제품은 wafer 수율이 높지 않기에 양품만을 패키징하는 당사가 상대적으로 제조단가 측면에서 유리합니다.

회사설립 이후 지속적인 기술개발을 해온 결과, 1세대 NeoPAC® I에서 2세대, 3세대 NeoPAC® I 개발, NeoPAC® II 개발, NeoPAC Encap® 개발, NeoPAC® 3D 개발에 이르기까지 매년 시장에서 요구되는 신제품을 지속적으로 개발하여 시장의 변화에 대응해 나가고 있습니다.

NeoPAC® CSP 제품의 경쟁제품인 Shellcase CSP 대비한 장단점

① Solder ball이 sensor 하면에 위치한 Shellcase CSP 대비 slim하다는 점

② NeoPAC® I은 이미 자동차향 제품으로 양산 공급되고 있습니다. NeoPA® Encap 제품 또한 우수한 신뢰성 특성을 가지고 있어 자동차향 제품에 적합한 제품입니다. 반면 Shellcase CSP 제품은 구조상 자동차용 제품으로 적합하지 못합니다.

③ NeoPAC® I, NeoPAC® II는 size 측면에서는 경쟁제품 대비 소폭 증가한다는 단점을 가지고 있었으나, NeoPAC® 3D 개발로 모듈 사이즈 관점에서 경쟁사 CSP 제품은 물론, COB보다도 더욱 경쟁력을 갖췄습니다.

④ NeoPAC®은 optical filter 코팅을 패키지 내부에 장착하여 모듈 높이를 낮게 만들 수 있습니다. 반면에 경쟁사 CSP는 수율저하 문제로 적용이 어렵습니다.

⑤ 고화소 제품은 화상품질 향상을 위해서 blue glass filter가 탑재 되어야 하는데 당사의 NeoPAC® II, NeoPAC® Encap, & NeoPAC® 3D 제품들은 탑재 가능한 구조인 반면, 경쟁제품은 구조 및 제조공정 특성상 blue glass filter를 적용할 수 없습니다. 참고로, blue glass filter는 깨지기 쉬운 특성을 가집니다.

폴라리스웍스 제품의 품질 수준은 품질을 엄격하게 관리하는 고객사인 SONY사 및 TI사로부터도 인정을 받고 있습니다. 승인과 함께 수년간 해당 고객사 제품을 양산하면서 고객사로부터 높은 품질관리 수준을 인정받고 있습니다.

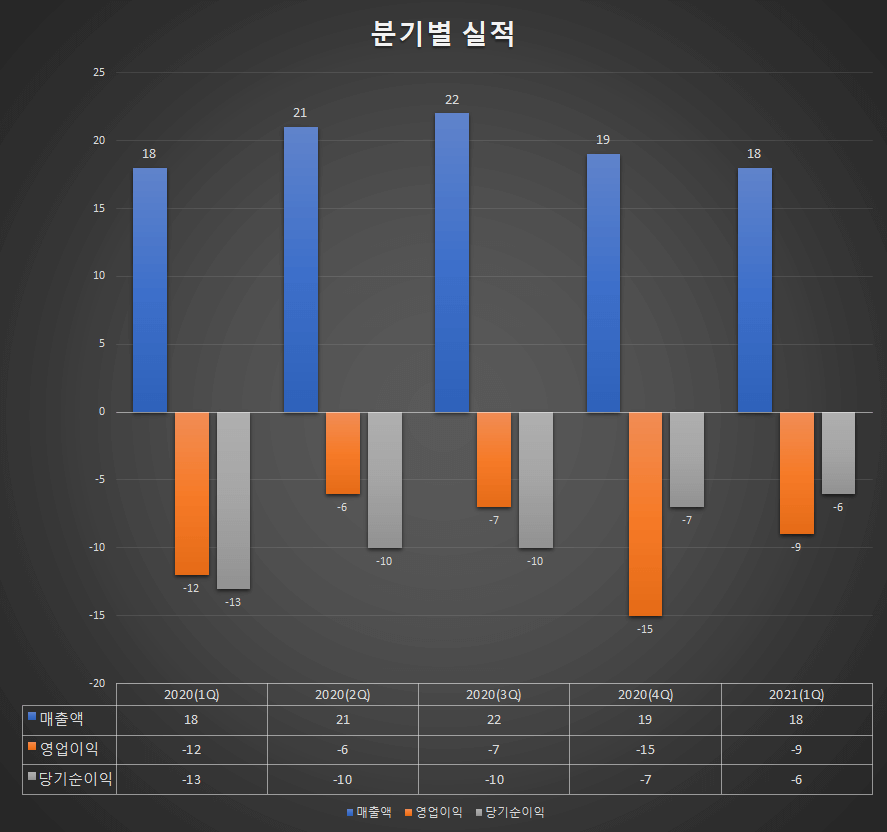

폴라리스웍스 실적(2021년 1Q)

- 매출액 : 18억원 (전년동기 18억원)

- 영업이익 : -9억원 (전년동기 -12억원)

- 당기순이익 : -6억원 (전년동기 -13억원)

5. 프로텍

사업내용

프로텍은 반도체장비 Dispenser M/C를 1998년 6월에 국내에선 처음으로 국산화 시켰으며, 기술력을 인정받아 국내의 삼성전자, LG전자, 하이닉스반도체, ASE코리아, 스태츠칩팩코리아, 암코테크놀러지코리아 등에 제품을 공급하고 있으며, 아시아권 국가들에 일부 수출을 하고 있습니다.

2000년에 싱가폴(STATS, AGILENT), 말레이시아(모토로라), 대만(MEICER, HPI) 등에 수출을 하였으며(130만불), 2001년 83만불, 2002년 140만불을 수출하였으며 2001년 11월 무역의날 대통령상 수상을 하였습니다. 또한 수출 8년만에 일천만불 수출을 달성하여 2008년 12월 무역의날 일천만불 수출탑을 수상하고 2010년 12월 이천만불 수출탑을 수상하였습니다.

1999년 이후에는 Package별로 대응할 수 있는 다양한 모델을 개발하여 왔으며, 프로텍은 2000년 9월에 Dispenser용 Head Kit 부문 특허 취득과 그외 많은 특허를 취득하는 등 기술개발에 힘을 쏟아왔습니다. 2001년 11월에 S.M.T용 Dispenser(PRO2000) M/C를 개발완료했으며, 개발 및 생산은 프로텍이 맡고 삼성테크윈(주)가 판매하는 마케팅 전략을 가지고 O.E.M 공급계약을 체결하였습니다.

LCD구동 IC 관련 Dispenser 장비도 2001년 6월 개발완료하여 제품화 하였습니다. 2004년 6월 CAMERA-Module 관련설비도 개발하여 케이나인에 공급하였으며, 기존Dam&fill방식에 Underfill이 가능한 기능을 겸비한 New Dispenser((FDS-1000)를 개발하여 판매하고 있으며, 2배의 작업효율을 가지는 Dispenser(FDS-1500)도 개발하여 판매하고 있습니다.

칩마운터에 연결하여 반도체IC 부품을 공급하는 장비로 삼성테크윈(주)에 독점OEM 공급계약을 체결하여 생산하고 있는 Tray Feeder는 20단, 12단은 1999년부터 양산체제에 돌입하였으며 2001년 12월 24단 Tray Feeder를 개발완료하여 2003년부터 양산체제에 돌입하였습니다.

2004년 12월 20단 NON-STOP Tray Feeder를 개발완료하여 판매해 왔으며 2007년에는 Dispensing과 Attach기능이 함께하는 복합장비의 판매량이 증가하였습니다.

프로텍은 2008년 신성장동력으로 떠오르는 LED 산업의 투자가 활발히 이루어짐에 따라 제조판매중인 반도체용 디스펜서의 기능과 유사한 LED 제조공정중 균일한 형광체 도포를 필요로 하는 Package공정에 제품을 납품하게 되었습니다. 국내 주요 LED칩 제조회사들에 프로텍 제품을 공급하였으며, 대만 및 중국등 해외업체에도 신규 거래처를 다수 확보하였습니다.

2012년 8월 반도체용 Package나 PCB기판에 솔더페이스트를 인쇄도포하는장비인 스크린프린터를 제조판매하는 일본에 소재한 MINAMI CO.,LTD(한국명:미나미(주))를 인수하였습니다. 프로텍 보유 디스펜서 장비와 미나미(주)가 보유한 제품들과는 상호 보완관계로 앞으로 폭넓은 영업활동 및 신시장 개척을 목표로 영업할 예정입니다.

2017년 전자기기에서 여러 반도체 칩간에 전자파 간섭으로 인한 오작동을 막기 위한 전자파 차폐(EMI)용 스프레이 타입의 디스펜서를 출시하였으며, 2018년 세계 최초로 Laser를 활용한 차세대 접합기술을 접목한 Laser Assisted Bonding장비를 출시하였습니다.

프로텍 실적(2021년 1Q)

- 매출액 : 329억원 (전년동기 160억원)

- 영업이익 : 105억원 (전년동기 4억원)

- 당기순이익 : 105억원 (전년동기 -18억원)

6. SFA반도체

사업내용

SFA반도체는 반도체 산업의 후공정 분야인 반도체 조립 및 TEST제품을 주력으로 생산하고 있으며, 최고의 기술력을 바탕으로 삼성전자, Micron, SK하이닉스 등 세계 유수의 반도체 업체들에게 최첨단 반도체 패키징 솔루션을 제공하고 있습니다.

고객의 Fab라인 증대, 반도체 기술 및 제품의 진화 가속화, IDM(Integrated Device Manufacturer, 종합반도체회사)의 생산외주화 증가 등으로 향후에도 지속적인 성장을 할 것으로 예상하고 있습니다.

특히 우수한 품질과 기술 경쟁력을 바탕으로, 11년 필리핀 법인인 SFA Semicon Philippines Corp(이하"SSP")의 준공을 통해 우수한 원가경쟁력을 확보하여, 고객사에 최고의 품질과원가경쟁력이 탁월한 제품을 안정적으로 공급해오고 있습니다.

최근 고객사의 Fab 라인 증대 및 수요 증가 등의 사유로 SSP 2공장을 준공하였으며, 이를통해 고객의 요구에 신속히 대응하고, 우수한 제품을 공급할 수 있는 기반을 마련하여 제 2의 성장을 도모하고자 하고 있습니다.

R&D역량 강화와 해외마케팅 강화를 통하여 거래선 다변화를 추구하는 등 안정적인 성장기반을 구축해 나아가고 있으며, 좀 더 높은 기업가치 향상을 위하여 Memory 반도체 위주의 사업전략에서 반도체 시장의 80%를 차지하고 있는 S-LSI분야에 성공적으로 진입하여 안정적인 성장과 수익성을 창출하고자 그 비중을 확대해 나아가고 있습니다.

최근 반도체 패키지가 고집적화ㆍ경박단소화됨에 따라 플립칩(Flip Chip)을 기반으로 하는 패키징 시장은 매년 지속적인 성장을 하고 있으며, 이에 따라 플립칩 기술의 핵심기술인 범핑 프로세스에 대한 시장 요구는 증가하고 있습니다.

범핑은 칩을 PCB에 플립칩 방식으로 연결하거나 BGA(Ball Grid Array), CSP(Chip Scale Package) 등으로 PCB에 직접 접속하기 위한 전도성 돌기(Bump)를 형성하여 전기적 신호를 전달하는 반도체 후공정의 일부로, 최근 수요증가로 인하여 관련 투자가 증가되고 있는 추세를 보이고 있습니다.

SFA반도체는 이러한 반도체 시장의 변화에 대응하고자 2013년 10월 22일 범핑 신규 사업을 위한 시설 투자를 결정하였고 2014년 4월 29일 범핑사업장이 준공되었습니다.

SFA반도체 실적(2021년 1Q)

- 매출액 : 1,397억원 (전년동기 1,435억원)

- 영업이익 : 144억원 (전년동기 74억원)

- 당기순이익 : 113억원 (전년동기 71억원)

7. 네패스

사업내용

네패스의 엔드팹(End-FAB) 기술을 근간으로 첨단 시스템 반도체의 소형화, 고성능화에 기여하는 패키징 및 테스트의 반도체 사업과 반도체/디스플레이 제조에 사용되는 전자재료사업으로 구분되어 있습니다.

반도체사업은 네패스가 사업화에 성공한 플립칩Bumping 기술을 확보하여 스마트폰, 웨어러블 디바이스, 자동차 등 다양한 스마트 어프리케이션등의 Chip-set을 위한 WLP(Wafer Level Package), FOWLP/PLP로 국내외에서 확고한 입지를 구축하고 있습니다.

전자재료 사업은 고순도재료생산 기술을 바탕으로 반도체, LCD등 미세회로 Pattern을 구성하기 위하여 사용되는 공정재료인 현상액(Developer), Color Filter 현상액(Color Developer), Etchant, PR(Photo regist), 세정제(Cleaner), 연마제(Slurry)등의 소재사업에 집중하고 있습니다.

반도체 산업은 점차 시스템반도체의 중요성이 부각되고 있으며 국내 대표 반도체 업체들 역시 시스템반도체 시장의 중요성을 인식하여 해당 영역의 투자에 박차를 가하고 있는 상황으로, 시스템반도체 시장은 메모리 대비 그 규모면에서도 3배 이상 거대한 시장입니다.

현재 IT Application 시장을 주도하는 제품은 Mobile에 기반을 둔 Smart Device들이며 이를 구성하는 주요 부품들이 대부분 시스템 반도체입니다. 네패스의 첨단 End-FAB 비즈니스는 시스템반도체 Supply Chain의 핵심 공정이며 국내 공급업체는 전무한 상황에서 세계수준의 기술로 산업을 선도하고 있습니다.

전자재료는 케미컬 시장의 특수성에 기인하여 변동성이 낮으며, 신제품인 기능성 Chemical이 매출에 기여하기 시작하였습니다. 특히 전자재료 사업부문은 높은 국내 시장 점유율과 그간 집약한 기술 노하우를 바탕으로 수입에 의존하던 Chemical을 국산화하였으며 내재화를 통한 신뢰성 검증으로 주요 고객 대상 신규 매출을 기대하고 있습니다.

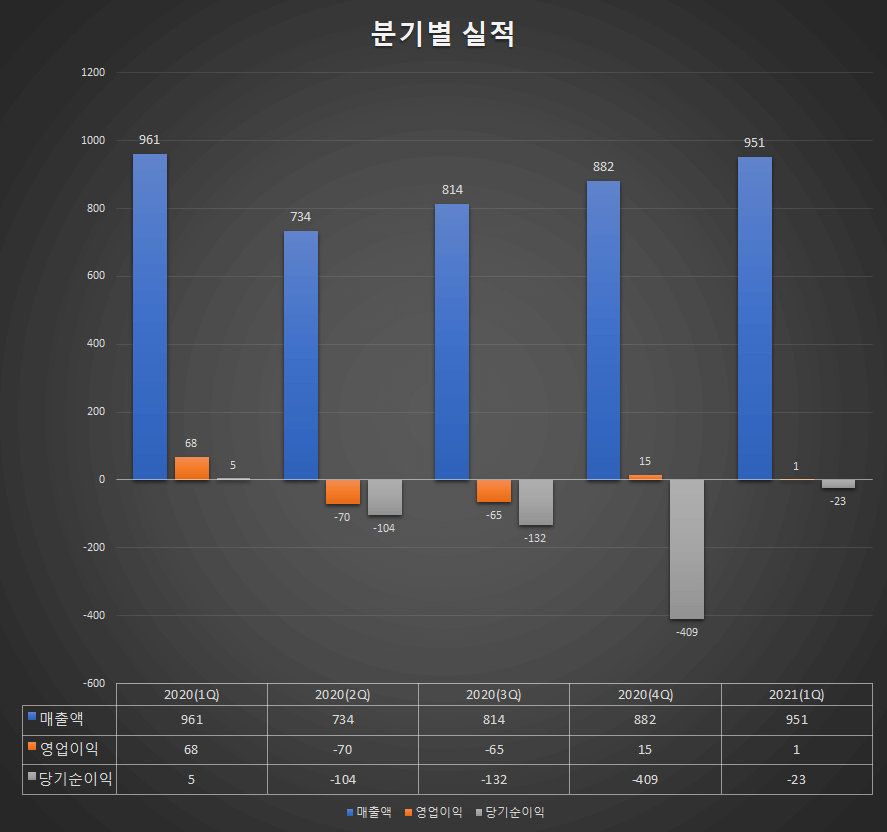

네패스 실적(2021년 1Q)

- 매출액 : 951억원 (전년동기 961억원)

- 영업이익 : 1억원 (전년동기 68억원)

- 당기순이익 : -23억원 (전년동기 5억원)

8. 엘비세미콘

사업내용

반도체 기업은 크게 종합반도체기업, 설계전문기업, 수탁제조기업 , 후공정 기업으로 나눌 수 있습니다. 그 중 엘비세미콘이 영위하는 업종은 반도체 후공정 산업입니다.

OSAT(Outsourced Semiconductor Assembly and Test)로 불리우는 후공정산업은 반도체 칩과 Main Board를 연결하고, 칩을 보호하기 위한 일련의 공정과 반도체 칩의 양불을 판정하는 Test 등으로 이루어져 있습니다. 최근 전자제품의 경박단소화, 다기능화로 인해 반도체 후공정기술이 더욱 중요해지고 있습니다.

엘비세미콘은 고객사(반도체 제조 및 설계업체)의 요청에 따른 사양과 개발일정에 맞춰 팹리스에서 설계한 주문형 반도체에 대한 범핑, WLP 및 관련 테스트 사업을 전문으로 하는 반도체 후공정 회사입니다.

따라서 첫 번째 우위는 주요 매출처와의 협업관계 강화로 팹리스 전문업체와 공동으로 고객의 요구에 맞는 고품질의 반도체를 경쟁사에 대비하여 빠르게 개발, 공급함으로써 고객으로부터 확고한 신뢰성을 확보하고 있으며, 두 번째 우위는 2000년대 초반 국내에서 처음으로 골드범핑사업을 시작하면서 지금까지 축적된 기술력으로 공정기술을 개선하고 차세대 패키지 신기술을 개발 적용함으로써 경쟁사 대비하여 높은 품질과 성능을 구현함과 동시에 원가면에서도 경쟁우위를 가지고 있는 것이 핵심 경쟁우위 요소입니다.

엘비세미콘의 매출은 비메모리 반도체 중에서도 Display Panel에 사용되는 DDI에 매출이 편중되어 있기 때문에 Display Panel의 전방산업인 TV, Monitor, 노트북, 스마트폰 등 Set 시장 업황에 따라 실적이 민감하게 영향을 받을 수 밖에 없습니다. 이에 엘비세미콘는 최신 공정/기술개발과 함께 제품 다변화의 일환으로 PMIC 등의 매출을 지속적으로 늘려나가고 있으며, 국내 및 해외 전공정업체 등과 지속적으로 신규 제품 개발활동을 펼쳐나가고 있습니다.

엘비세미콘 실적(2021년 1Q)

- 매출액 : 1,139억원 (전년동기 984억원)

- 영업이익 : 106억원 (전년동기 86억원)

- 당기순이익 : 109억원 (전년동기 61억원)

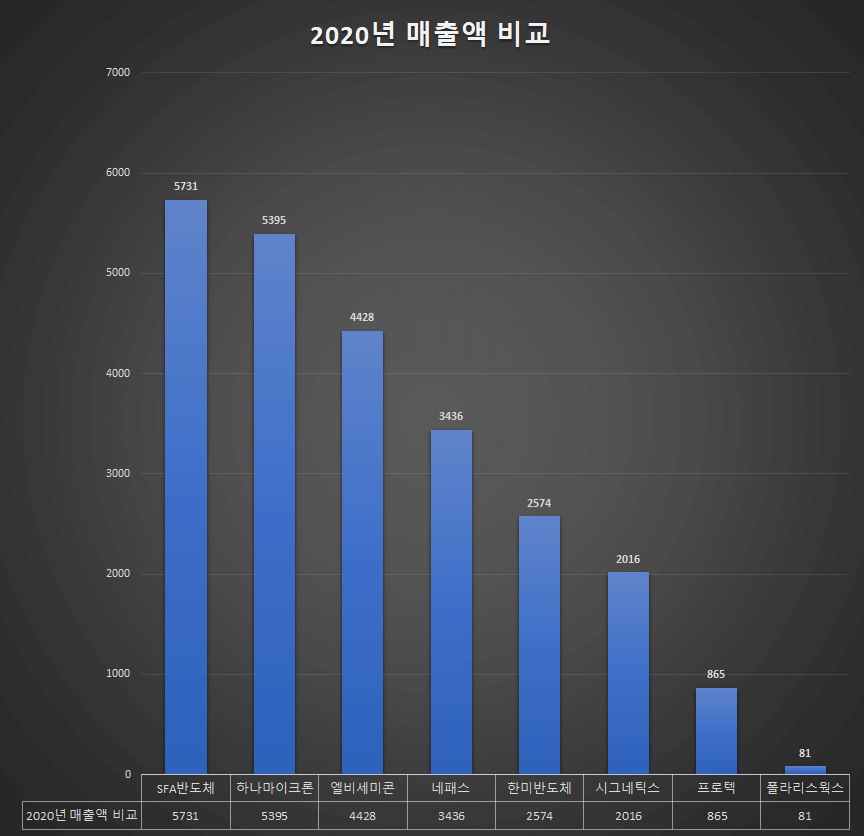

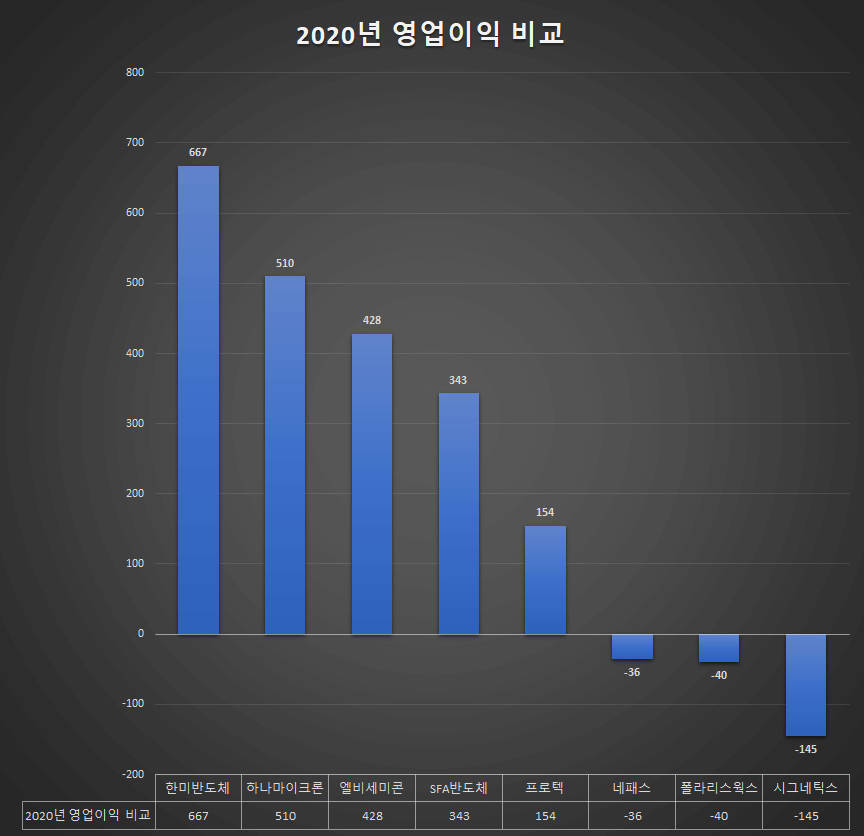

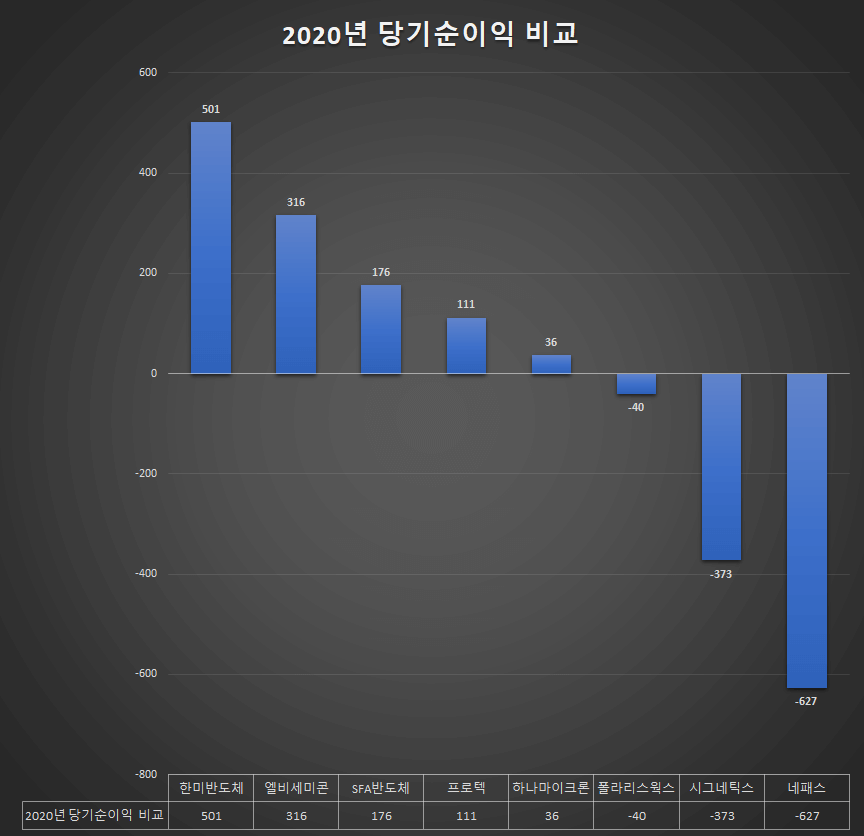

2020년 실적 비교

'주식공부 > 섹터 및 테마' 카테고리의 다른 글

| 반도체 세정 장비 관련주 (0) | 2021.06.22 |

|---|---|

| 탄소나노튜브 관련주 - CNT 관련주 5종목 (0) | 2021.06.08 |

| 반도체 관련주 - 반도체 설계, 제조 구분 (0) | 2021.06.06 |

| 국내 ESG관련 ETF(상장지수펀드) (0) | 2021.06.05 |

| 전선 관련주 (케이블 관련주) 6종목 (0) | 2021.06.02 |